重疾险一直都是商业保险的热门,需要现在百万医疗险也很热门,但是值得注意的是百万医疗险是报销型保险,还是真的患上大病的话,真的不如重疾险来得实际。那么下面我们主要来评测一款重疾险——倍倍加重疾险怎么样?值得购买吗?

倍倍加重疾险产品介绍:

投保年龄:出生满30天-55周岁(含30天、55周岁)

保险期间:终身

交费方式:趸交, 5年、10年、15年、20年、30年交。

基本保额:最低基本保额限制为:10万元;最高基本保额限制为:出生满30天-17周岁50万元,18-40周岁60万元,41-45周岁30万元,46-50周岁20万元,51-55周岁10万元。

职业限制:1-4类。

等待期:180天

倍倍加重疾险产品保障:

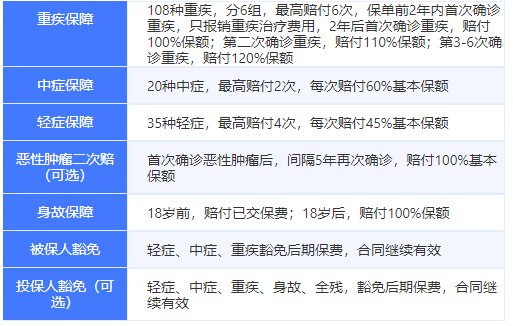

1、重大疾病保险金:该款保险产品保障108种重疾,分6组累计可赔付6次,恶性肿瘤单独分组,2年后首次确诊为重疾,给付100%基本保额,第二次出险赔付110%基本保额,第3—6次出险赔付120%基本保额。

2、首次重疾医疗保险金:保单生效2年内首次确诊重疾,保险公司对应由被保险人支付的与治疗重疾产生必须且合理的医疗费用进行赔付,赔偿限额为两倍基本保险金额和100万元中的较小者。

3、中症保险金:20种中症不分组无间隔累计可赔付2次,每次赔付60%基本保额。

4、轻症保险金:35种轻症不分组无间隔累计可赔付4次,每次赔付45%基本保额。

5、身故保险金:被保险人因意外伤害或等待期后因疾病身故,身故时未满18周岁,按累计已交保费给付保险金;如身故时年满18周岁,保险公司按100%基本保额给付保险金。

6、被保险人豁免:被保险人首次罹患轻症、中症、重疾,将豁免剩余保费,保障继续有效。

7、恶性肿瘤复发和持续保险金(可选):被保险人首次确诊罹患重疾为恶性肿瘤,且自确诊之日起满5年后第二次确诊为合同约定的恶性肿瘤,保险公司按100%基本保险金额给付恶性肿瘤复发和持续保险金。

8、投保人豁免(可选):投保人首次罹患轻症、重疾、身故以及全残,豁免剩余保费,保障继续有效。

倍倍加重疾险产品分析:

1、产品优势

(1)重疾分组合理

对于分组多次赔付的重疾险产品,疾病的分组是至关重要,弘康倍倍加的分组比较合理,将恶性肿瘤单独分组,其他6种高发重疾也分散在其他各组之中,重疾分组越好,在一定程度上有利于提高重疾多赔的概率、

(2)轻症、中症赔付比例高

中症赔2次,每次赔付60%保额,轻症赔4次,每次赔付45%,赔付比例均高于行业平均水平。

2、产品的不足之处

(1)重疾报销医疗费有弊端

被保险人前2年确诊重疾,不赔基本保额,而是是对医疗费用进行报销,且只能报销确诊后一年的医疗费用,不可能报销后续康复费用以及误工费,对于被保保险人来说理赔金不能自由自配支配。

(2)恶性肿瘤二次赔付间隔期过长

虽然癌症新发、复发、持续、转移都能赔,但是首次确诊的是癌症要间隔5年才能赔2次,明显过长,很多重疾险的间隔期为3年,甚至有的间隔期为1年。

产品总结:以上就是关于“倍倍加重疾险怎么样?值得购买吗?”的全部测评内容。重疾带来的损失是无法承受的,购买一份合适的重疾险可以让你的生活得到保障。希望以上的内容对你有所帮助。

重疾险一直都是商业保险的热门,需要现在百万医疗险也很热门,但是值得注意的是百万医疗险是报销型保险,还是真的患上大病的话,真的不如重疾险来得实际。那么下面我们主要来评测一款重疾险——倍倍加重疾险怎么样?值得购买吗? 倍倍加重疾险产品介绍: 投保年龄:出生满3...